8月非农疲软市场两面站队 但年内加息仍可期

美国劳工部公布的数据显示,美国8月季调后非农就业人口仅增加15.1万,远低于预期值;7月增幅由25.5万上修至27.5万,6月增幅由29.2万下修至27.1,7月和6月两个月合计下修0.1万。失业率也并未如市场所预期的那样降至4.8%,而是维稳于4.9%,且工资月率放缓至0.1%,低于预期值0.2%和前值0.3%,因受制造业和建筑业雇佣人数下降拖累,该数据是衡量通胀压力的一个关键指标。

此前,美联储副主席费希尔直接表明,8月非农报告将影响美联储年内决策,因此,此次并不乐观的就业数据令美联储9月加息疑虑重重,目前市场两面站队,各说纷纭。

乐观派:就业市场稳健,9月仍会加息

巴克莱继续认为美联储将在9月份加息。该行称,尽管新增就业相对放缓,但劳动力市场仍然健康,本次数据“应当令大部分FOMC委员在展望中保持信心”。多数FOMC委员应当将此次数据视为经济活动企稳的象征,并期待通胀将达到2%的预期。

高盛表示,8月非农刚好到达支持9月加息的程度,该行首席经济学家Jan Hatzius指出,美国8月就业增速低于预期,但仍高于美联储对均衡水平的预期;预计美联储9月有55%的可能性会加息,同时其将对政策声明以及点阵图做偏鸽派的修改。

债王格罗斯同样认为应当加息而不是降息,并表示9月正是美联储在今年加息一次的机会,因为到明年很可能经历更多的金融不稳定。此外,格罗斯还告诫投资者需要接受现在不再是10%回报率的世界了,现在更像是4%的回报率。

法国巴黎银行表示,美国8月季调后非农就业人口增加15.1万,预期增加18万,前值增加27.5万,令三个月增幅均值维持在23.2万,远超美国联邦公开市场委员会预计的足以令失业率持稳的区间。此次非农并未显示美国经济存在警示信号,非常不同于5月引发市场恐慌的非农报告。8月非农就业表现强劲,足以令美联储9月加息。

悲观派:8月非农数据乏善可陈,近期加息无望

国信证券(002736,股吧)董德志团队称,作为美国9月议息会议前最重要也是最后一份就业报告,8月非农就业数据的乏善可陈基本意味着美联储9月加息无望。此前全球金融市场因为美联储加息预期走强而紧张的神经也将暂时缓解,但人民币汇率的贬值压力并非将因此而明显缓解。

荷兰国际集团表明,8月的非农就业报告显示,美联储9月难以加息,该行预计,美联储未来最早加息可能要到2017年第一季度,届时通胀压力料将结束温和状态,且美国大选对市场情绪的影响也趋于结束。

加拿大投资银行集团的首席市场策略师德怀尔(Tony Dwyer)认为,美联储不会在今年9月份加息。经济周期是由美联储的政策推动的,短期来讲是由利率政策决定的,政策只是经济周期大循环中的一环。如果美联储把利率提高至2%,并长期处在1.5%的水平的话,美国经济就会避免下行的周期。但是短期来看,利率上升会导致美国经济反转。他补充说,美联储加息之后的3年内,美国经济有可能再次陷入衰退。

四大原因表明:年内加息仍可期

原因一:8月非农数据通常会被大幅上修

西太平洋(601099,股吧)银行(Westpac)外汇策略师Richard Franulovich周二(8月30日)发表报告称,不管是从过去五年看,还是从过去20年看,美国8月非农就业人数增幅通常不及预期,但终值会被大幅上修。

下图显示了每月非农实际值相对于市场预期的偏离值:

从上图可以发现,8月是仅次于3月,偏离值最大的一个月份,过去5年中平均偏差为4.9万,而过去20年平均偏差为3.8万。不过8月数据在未来几个月后通常会大幅上修。过去5年,8月终值平均会上修7.1万,上修幅度为全年中最大。

巴克莱银行也认为,8月非农就业令人失望的趋势并非秘密,一般来说,在8月录得意外下行的数据后,美国劳工局通常会进行第二及第三次大幅上修。

美银美林表示,8月就业报告让美联储9月份很难加息,不过,这并不会对12月FOMC决议有太大影响。

从历史上看,8月份的就业数据通常会略显疲软,目前没有其他指标表明就业市场走软。因此,美银继续预计美联储将在12月份加息。

原因二:通胀及过去三个月就业数据均值依旧惊艳

事实上,美国8月新增非农就业岗位虽然只有15.1万个,显著低于预期,但在6月及7月格外强劲的就业数据带动下,过去三个月平均月度新增就业岗位均值仍高达23.1万,表现堪称惊艳。

此外美联储最关注的通胀指标—核心个人消费开支(PCE)物价指数第二季度同比上升1.8%,7月核心PCE物价指数上升1.6%,均逼近美联储2%的目标水平。因此,面对最新出炉的良好的通胀和就业数据,美联储几乎没有理由脱离收紧货币政策的轨道,继续加息只是时间和频率的问题。

原因三:12家地区联储中有8家呼吁上调贴现率

还有一个最新情况是,在7月的最近一次贴现会议上,12家地区联储中有8家呼吁将贴现率由1%上调至1.25%,其中4家拥有今年FOMC的决策投票权。

这是去年12月美联储加息以来首次出现多数地区联储支持上调贴现率的情况,或许意味着美联储内部的政策“风向”开始转变。去年11月,在美联储首次加息前的一个月,曾有9家地区联储要求上调贴现率。

原因四:就算加息,也不会引发美股暴跌

美联储推迟加息的一个重要原因就是考虑到加息造成金融市场大幅动荡。但德怀尔指出,虽然此前投资者因为担忧英国脱欧导致美股大跌,但是美联储加息并不会引起美股大幅下跌。至少目前美国经济的基本面仍然可以支撑美股上涨。

他补充说,现在信贷依然是扩张的状态,美股公司的回购和并购仍然在进行,因此美股下行的风险较小。他预期明年标普500指数会涨至2340点。

此外,最近几周华尔街恐慌指数(VIX)已经涨至20。美国8月就业数据公布后,VIX恐慌指数暴跌至11.93,创下近两周最低水平。

德怀尔称,2013年恐惧指数创历史新低,那时候美国经济稳步复苏。VIX恐惧指数上涨的时候,一般情况下美股的波动率也会大幅上涨。

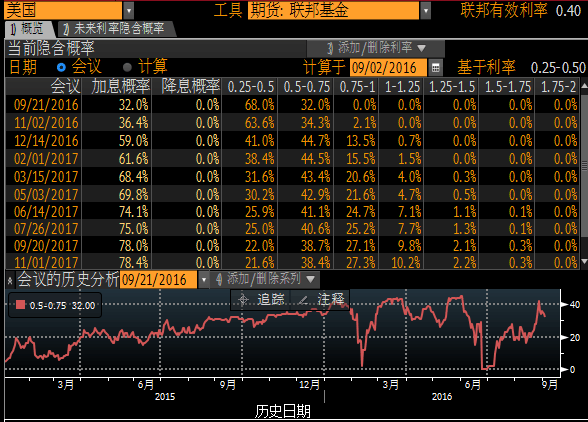

根据芝商所FedWatch计算工具,目前联邦基金利率期货走势显示,9月政策会议上加息一次的可能性为32%,11月加息一次的可能性为36.4%,12月加息一次的可能性为59%。